钰兔科技宣布完成数千万A轮融资。本轮融资由泰州修正医疗健康产业投资,将进一步强化公司在医学科研成果转化领域的优势地位。钰兔科技成立于2021年,是一家医学科研成果转化生态运营商。自成立以来,钰兔科技构建医学科研成果转化生态系统,为医疗机构、医疗大健康企业提供站式医学转化全流程解决方案。

根据发行人申报材料,发行人拥有冷锻一体成型、模具设计开发和生产制造等核心工艺技术,主要产品为铜针式散热基板,应用于新能源汽车领域功率半导体模块的散热系统。报告期内,发行人对英飞凌、中车时代等主要客户的销售收入占发行人主营业务收入的比例分别为86.25%、76.12%、76.30%。2023年,发行人对英飞凌、中车时代的销售收入同比下降18.23%、6.55%。2024年上半年,发行人营业收入及扣非后归母净利润较上年同期有所下降。

作者:洞见数据研究院,36氪经授权发布。

文 | 周霄 谭鸠云

编辑 | 曹宾玲 付晓玲

数据支持 | 洞见数据研究院

坐拥数座奢侈品超级卖场的恒隆集团,疫情期间收入“年年破纪录”,一度在财报里凡尔赛“我们也没预料到可以取得这样的成绩”。

但高光没多久,董事长陈文博就在最新的致股东信里,语气沉重、诚惶诚恐地“检讨”起来。

他写道,公司上半年“遇上了近年来最严峻的经营环境”,虽然“管理层尽职尽责,竭力收窄业绩差距”,奈何市况愈差,整体商场的总销售额下降了13%。

无独有偶,太古地产年中主席报告第一句也是公司“面临多项挑战”,其在内地的六大高端商场有5家陷入了负增长,上海兴业太古汇跌幅高达19.6%。

在谈及原因时,两家公司都把锅甩到了“出境旅游的增加”上,言外之意就是——有钱的VIC、VIP们拿着钞票出国扫货去了,剩下的人只是来瞻仰一下橱窗里的华丽生活,没几个真正消费得起。

但“穷”不足以解释国内消费的一切,K11、万象城、大悦城等次高端和中端商城的年中报里,不乏“客流大增55%”“领跑行业”等自夸,随处可见收获的喜悦。

其中,万象城、大悦城零售额分别实现了22%和24%的增长,并且在恒隆们反复强调“审慎”的时候,它们仍然乐观地进行着不菲的资本投入。

这不仅与高端商场的口风冲突,和当下高奢坚挺、中档疲软的“K型消费”共识也是相悖的。

事实上,抽丝剥茧商业地产年中报里的“众生相”,会发现看似矛盾的消费变化里,其实隐藏着一个微妙的中国。

顶奢和次奢的悲欢,并不相通

“我认为最坏的情况很快便会过去。”

这是那封致恒隆股东信里,陈董事长给出的展望,背后的依据是:随着放开后的第二个夏天完结,国内消费者将摆脱报复性出游的「心瘾」。

按其说法,国内高奢卖场前几年的风光,是沾了无法出境游的光,被疫情拦在国内的奢侈品爱好者们,一举将在岸奢侈品消费占比,从2019年的35%拉到了接近100%。

如今出行恢复,奢侈品“血拼地”又重新转回海外。据估,目前在岸奢侈品消费占比已降到约60%,合理的预测最差就是恢复到疫情前水平,眼看就要熬出头了。

但他的话音刚落,就被迅速打脸了。

这月初的国庆假期,国内直飞日本的航班相比去年同期暴增了5倍,汹涌的人群从热门的东京、大阪,一路扫荡到名古屋、熊本。

事实上,恒隆对这一情况应该并不陌生。其2024H1财报提到:过去六个月,影响我们奢侈品销售额的最大因素之一是日元贬值。

具体来看,今年上半年,日元兑人民币较2023年同期贬值15%-20%,在日本购物因而较在中国内地便宜得多;若计及退税,两地价格差异更扩大至约30%。

如一位游客五一的时候在网上分享称,在日本LV的门店,两万元的包兑换成人民币价格,能便宜3000-4000元。

下半年以来,日本汇率没有支棱起来,但机票价格又降了——国内各大航空公司前往日本往返的票价不到2000元,廉价航空更是可以低至1000出头。

如此算下来,在日本买一个奢侈品包包省下来的钱,足以抵消往返日本的机票与部分住宿费用了。

这样的情况,富人们自然看不上,但对曾经“咬牙够高奢”的中产们,诱惑力十足。

卡地亚母公司历峰集团高管就曾感叹,“中国消费者很聪明,他们会研究,当注意到日本商品的价格更便宜,马上换一个区域进行消费。”

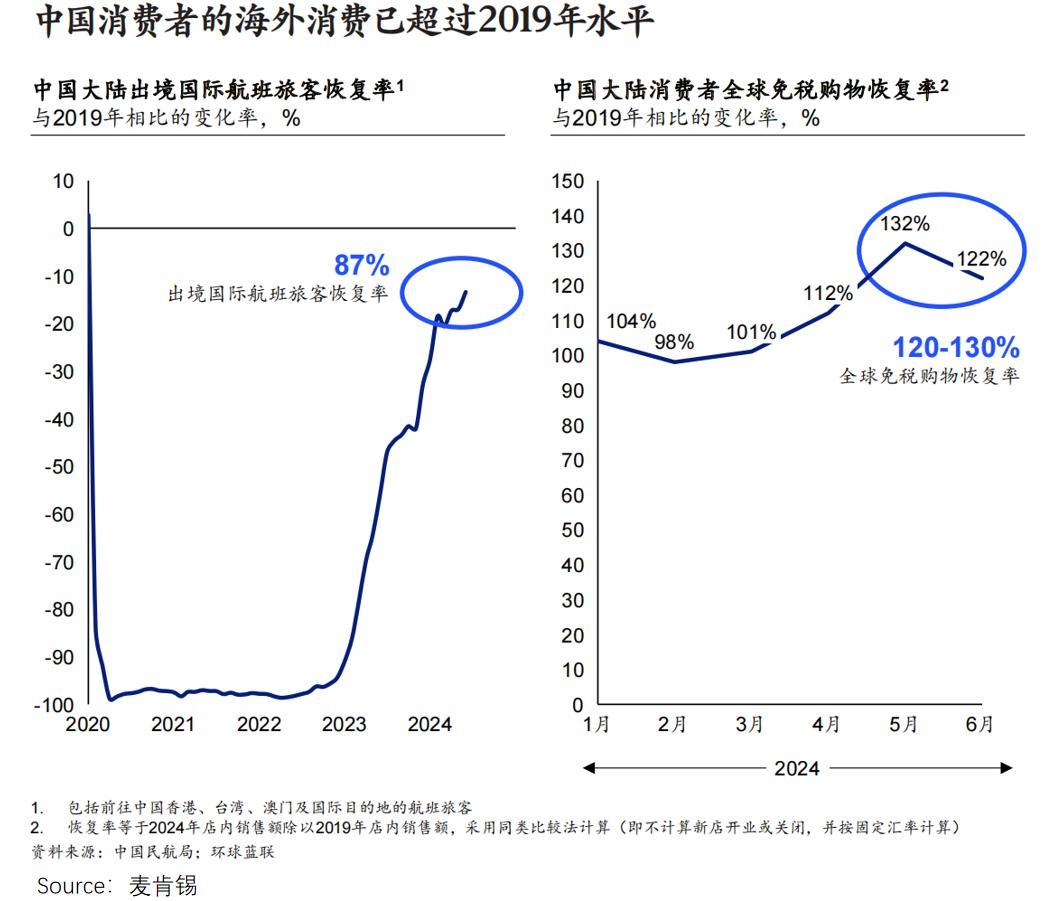

麦肯锡最新报告甚至显示,内地消费者赴海外免税购物情况,已经恢复到了2019年水平的120%-130%。

奢侈品大户有钱人和不愿被奢侈品“抛弃”的中产们,不约而同都把贡献值洒向海外,国内做奢侈品包租公生意的商场们,自然受到影响。

不过,境内的奢侈品消费也并非全线“坍塌”。

事实上,恒隆旗下的顶奢商场租金收入虽然下降4%,但次奢商场最高有15%的正增长;而万象城次奢零售额增长高达25.7%。

注:恒隆没有披露不同商场的零售额变动情况,租金数据有滞后,但粗略代替分析。

造就这一现象的背后,另一波中产功不可没。

危机并非平等地降落在每一个人的头上,即便曾同属于中产,一场疫情下来,有人仍能踮脚够顶奢,而有人却只能精打细算,勉力支撑。

但他们不是不消费了,而是从之前的闭眼买奢侈品,回归“为产品本质买单”。

正如1980年代经济危机中的美国,精英阶层从像买大白菜一样买劳力士等高奢品,降格为追逐轻奢消费,COACH、MK等如今耳熟能详的轻奢品牌,大多都诞生并崛起于那个时期。

当下的国内,也是类似的趋势走向。

2024H1中报季,LV、开云集团等顶奢品牌,在除日本外的亚洲地区负增长达10-20%。而轻奢COACH的大中华区销售额,与他们拉开13-23%的差距,达到3%的增长。

风口来了,主营次奢的K11、万象城们,纷纷顺势而为。

在万象城、恒隆次奢商场的零售业绩中,顶奢品牌做出的贡献逐渐下滑,餐饮、服务等业态的租户增加,“去高端”意味明显。

K11则在财报里,大谈特谈最近举办的音乐节、灯光秀、潮牌快闪等推广活动,营造格调、氛围感,伺机掏空精致省中产的钱包。

不过,同样的活动,对不同地区商场的业绩拉动,有高低之分。就数据来看,武汉、天津的K11表现最为突出:前者客流双位数增长,后者的销售额、客流分别大涨22%、41%。

这两地的商场都特别感谢了一个群体——Z世代。

武汉K11购物艺术中心街,去年就悄然完成了焕新,BEAMS、Carhartt WIP、EXI.T等全球潮奢品牌一字排开,向年轻人的偏好看齐。

除了年轻一代,一些商业地产公司的年中报里,还提到了二三线新中产的变化。

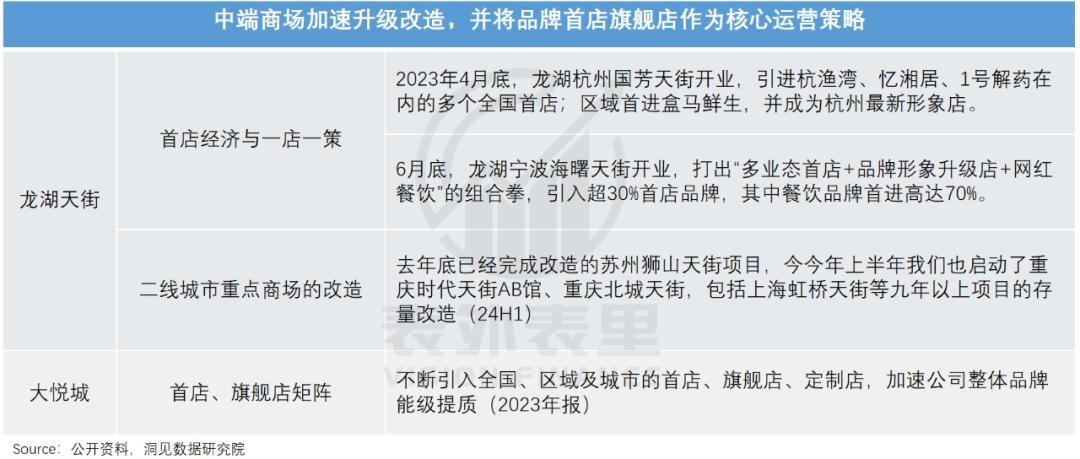

这些地方商场占比达到44%和82%的大悦城和龙湖天街,上半年均传来喜报,在它们的描述里,二三线居民消费升级的力量不可小觑。

而这也正对应着不同城际间财富的一增一减。

二三线“偷走”北上深生活,一线过上更贵的生活

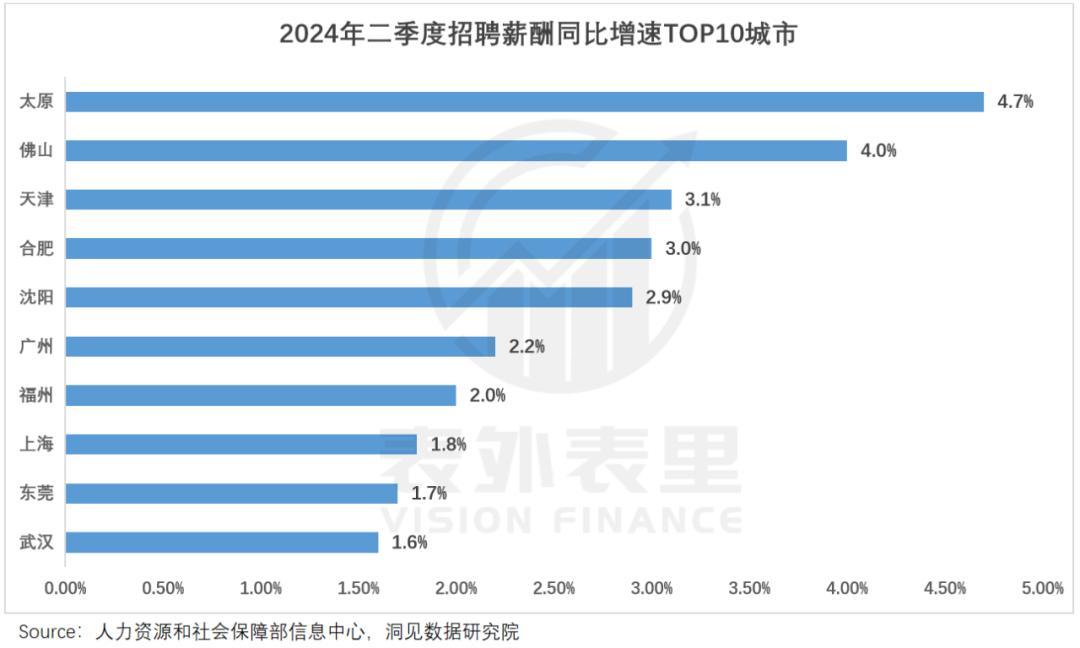

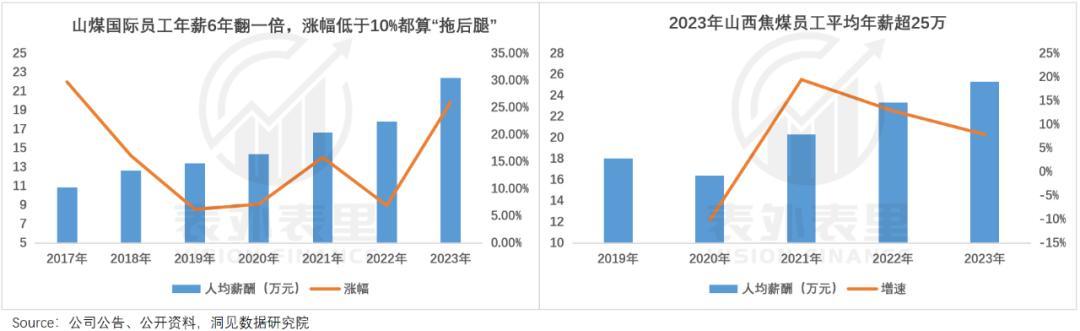

二季度涨薪TOP10城市中,默默无闻的太原摘得了榜首,合肥、沈阳、武汉等城市也表现不俗,反倒是经济发达的北京、深圳榜上无名。

深挖这背后的原因,一切似乎又有迹可循。

比如,“山西除了煤老板其他人都很穷”的观点深入人心,但这几年火热的煤炭行情

让打工人也分到了一杯羹,太原煤炭龙头员工平均薪酬几年间翻了一番,迈入到20万大关。

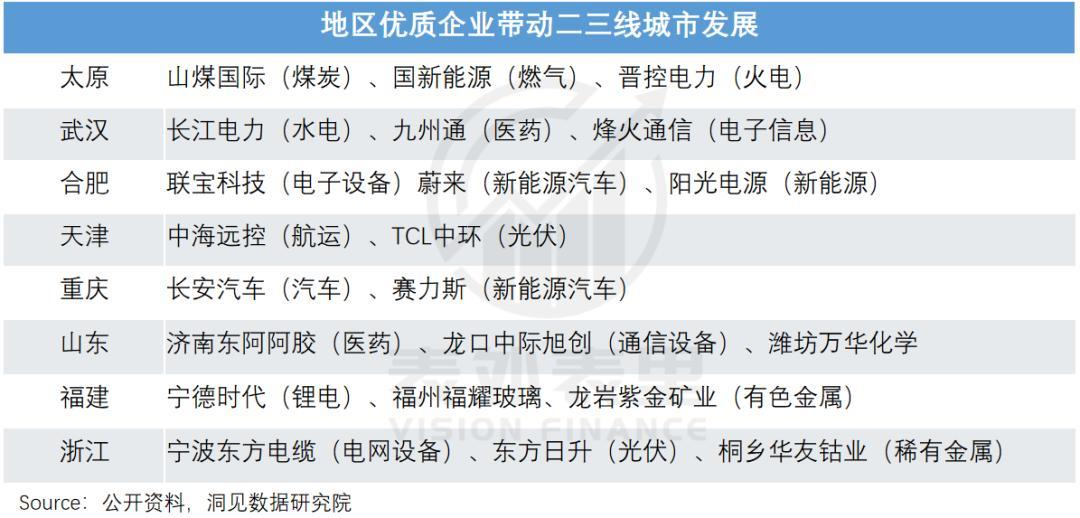

不止传统能源行业如此,这几年蒸蒸日上的新能源股、资源股以及工业制造黑马等,许多都重点布局在二三线城市。

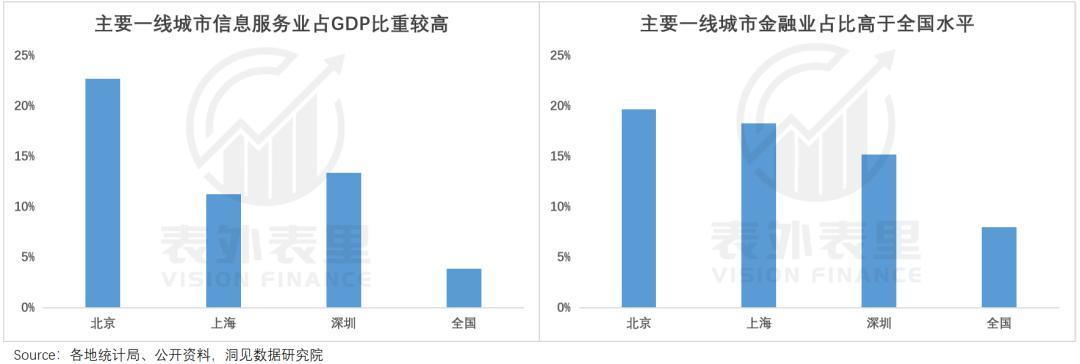

反观一线城市倚重的互联网、金融公司,集体进入了阵痛期,过去年薪百万的金融精英、大厂人,如今不得不面对工资腰斩、膝盖斩的现实。

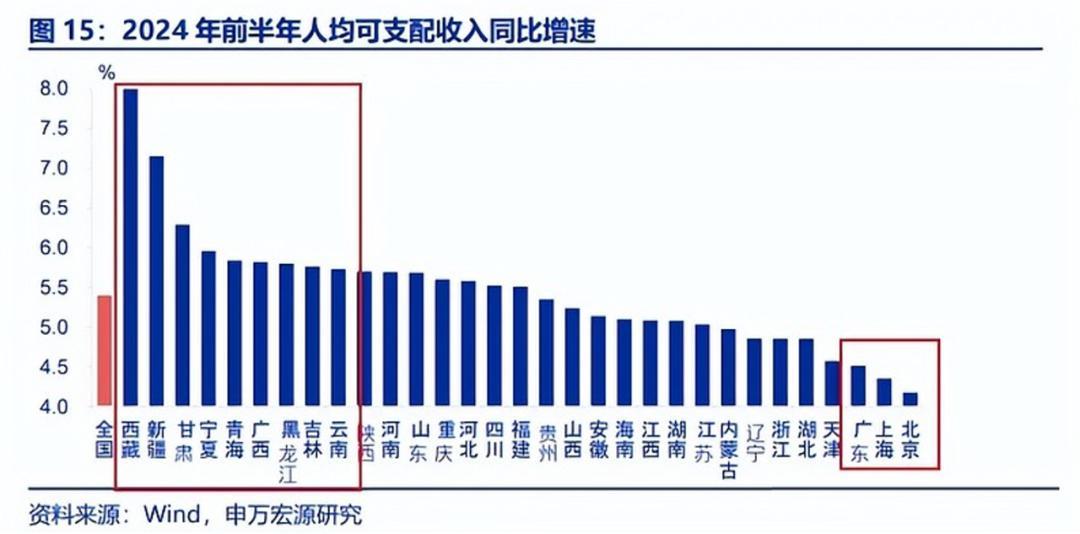

也就是说,随着不同产业的调整变化,一线和二三线居民的收入增速出现了“反转”,上半年北上、广东人均可支配收入增速已排到了全国吊车尾。

北漂、沪漂们不仅挣钱越来越难了,财富缩水的压力还更大了。

以房子为例,同样面积的房子、同样的下跌幅度,房价更高的一线亏得更惨,且一二线居民杠杆率有70%,比三四线高出15%,任何风吹草动都可能是“不可承受之重”。

反映到消费上,一线居民扼止住了剁手的欲望,拼命存钱,而二三线城市人则盯上了奢侈品,“偷走”北上深生活。

社零数据也验证了这一点,上半年一线城市社零增速下降,二三四线的新富人们撑起了消费增长的大旗。

但龙湖天街、吾悦广场的中报却显示,二三线居民“挥金如土”,当地商场的出租率反而下跌;一线居民捂着钱包过日子,商场出租率却稳中有进。

这样的数据表现,显然和一线疲软、二三线崛起的消费共识相悖,但回归消费者视角去看待,会发现一切又是合理的。

先看二三线城市的新富人们,他们出门逛街购物前,总会被选择困难症折磨——身边的购物中心太多,很纠结到底要去哪一座。

以武汉为例,掐指一数,本地光高奢商场就有3座,轻奢商场9座,其他百货、购物中心加起来超过60座……选择之多,新中产都快挑花眼了。

武汉SKP开业后,武商MALL、恒隆广场为了抢人,掀起了一场罕见的价格大战,号称“从不打折”的LV,祭出八折“大酬宾”。

不单是武汉,苏州、东莞等城市的人均零售面积也达到2㎡,超过了“购物之都”香港,相当于日韩的2倍。

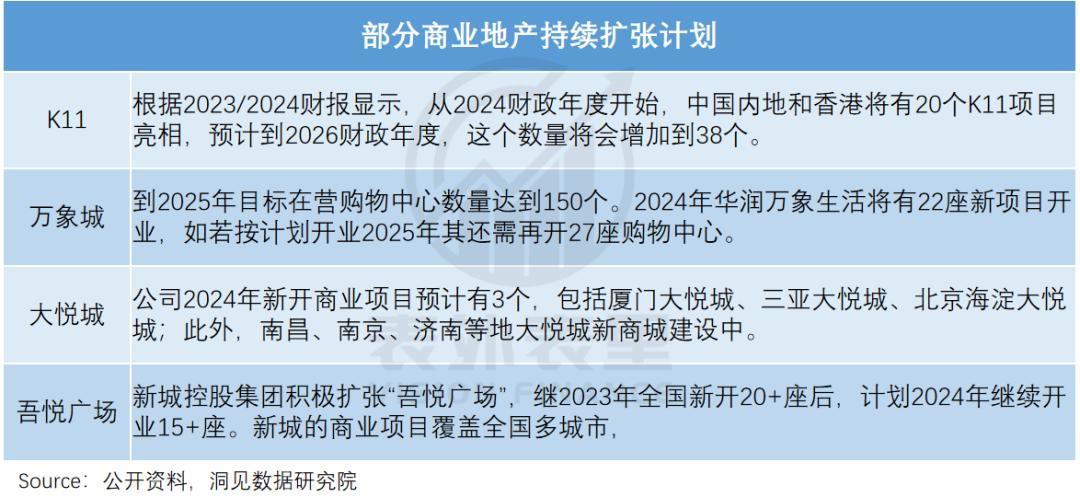

此外,二三线的商场建设热潮,还在愈演愈烈。

根据地产公司中报,刚在武汉狭路相逢的恒隆、SKP,马上又要在杭州迎头撞上了,中端阵营的K11内地在建商场11座,万象城也计划“一年下一城”。

原来盘踞在二三线的大悦城、天街们同样没闲着,纷纷改头换面,迎合追求品质的顾客。

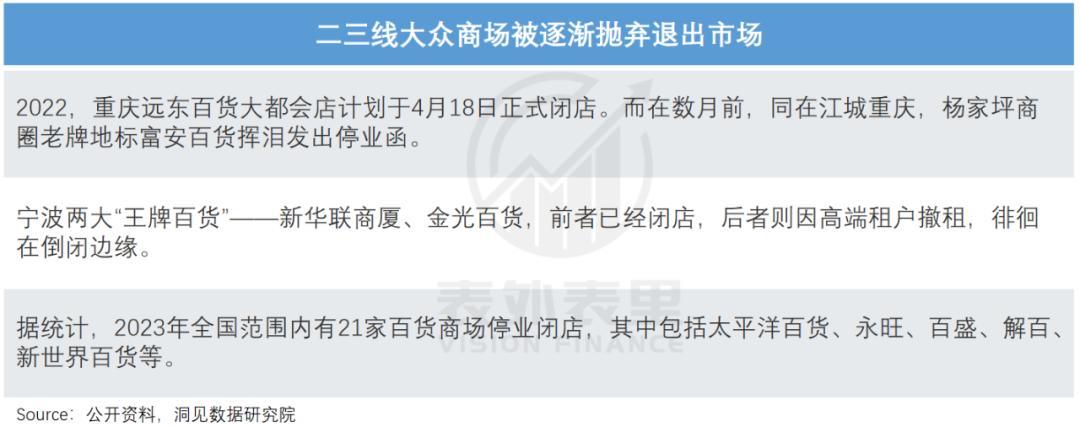

有了这些好去处,消费者对那些设施老旧、品味落伍的大众百货就提不起兴趣,不少承载了一代人记忆的老百货,逐渐沦为了“时代的眼泪”。

可见,二三线城市居民的消费升级,牵引着商业地产进入了高端升级、大众过剩的业态置换期,这个过程难免会影响到商场的出租率。

同理,开始精打细算的一线城市的居民,也在无形中拨弄着地产商的命运。

一位商场的租户感叹道:“前几年商场有红利,门店客流量、客单价比较稳定,品牌们一窝蜂进入商场,哪怕位置偏一点,总有消费者愿意找、愿意等位。”

现在的“大城市漂”,出门不是低成本的Citywalk,就是去好玩好逛的大商场拍照打卡,然后回家打开拼多多。

这样的消费倾向,让人群越来越“扎堆”,今年6月,上海南京东路、世博和大虹桥等核心商圈人流量同比大增30%,而大宁、徐汇滨江的增幅不足15%。

仰仗客流量吃饭的商户,自然也跟着迁徙走了。

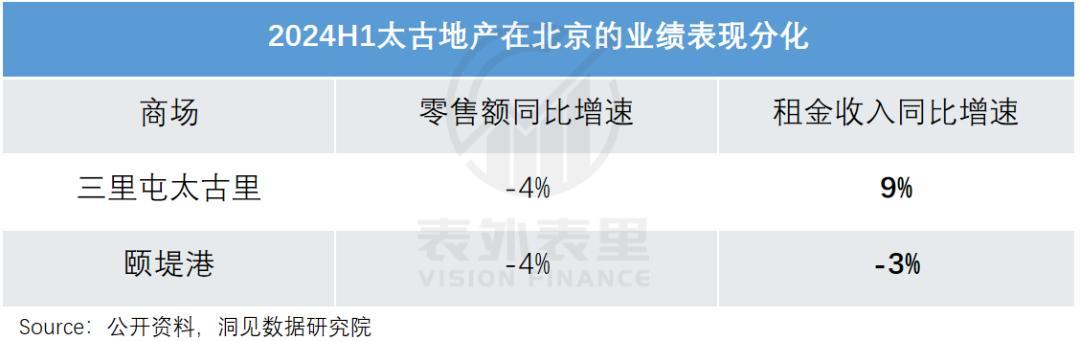

据Savills,上海二季度核心商圈商场出租率提升了0.2%,非核心商圈下滑了0.1%。北京变化更明显,太古地产年中报显示,三里屯太古里和颐堤港的租户销售收入同时降低了4%,但前者租金收入增长了9%,后者下滑了3%。

然而,消费者也是哪里繁华去哪里Citywalk,商家一股脑往核心商圈挤,会带来连锁反应。

据报道,北京、上海部分相对边缘的商场,租金降低三到五成还是没人接手,而王府井、南京西路等核心地区,商场租金大涨30%仍有商家趋之若鹜。

这样一来,一线漂们可以享受核心商圈更好的商业条件,当然,也意味着大家要付出更多,毕竟羊毛出在羊身上。

小结

电影《流浪地球》里,眼看木星撞击地球无可避免,人类生还机会渺茫,人们纷纷离开岗位,去和家人道别。

这时,发现一线生机的主角们,向所有幸存者高喊“希望是这个时代像钻石一样珍贵的东西”,成功召回大家,化解了危机。

今时今日,国内消费的信心也来到了关键节点,奢侈品、餐饮业、线下零售等各行各业接二连三传来坏消息,悲观者甚至认为,最坏的情况还没有出现。

然而透过商业地产的“众生相”可以看到,消费不是一致向下的,而是不同地域、人群、品类,分化出了“条条小道”。

这些方向里配资专业在线炒股配资,或许就藏着各个行业走出危机的希望。